据报道,自9月8日能源局敲定首批整县屋顶分布式光伏开发试点以来,各地已相继启动投资企业优选工作,项目推动进程明显加快。据北极星太阳能光伏网追踪,在国家能源局敲定的676个试点县中,已有超过100个县(市、区)签约投资企业。其中山西26个县(市、区)投资企业均已落定,山东、河南、浙江、湖南等21个省区的部分试点县也已公布合作企业。

截至目前,已有284个县(市/区)明确规模,总体模约70.798GW,实际以上县市总规模应远远超出这一数量,并且县(市/区)还不到试点县市的一半,可以预期整体规模十分惊人,整县推进有望成为光伏建筑一体化助推器。防水作为屋顶分布式光伏一大痛点,需求也将加速释放。海通证券预测,屋面光伏成为高分子防水材料增长新引擎,整县推进将带来600亿元左右存量翻新防水需求和20亿左右年新增防水需求。

东方雨虹:2021年9月30日,东方雨虹发布公告称近日与晶澳科技签订《战略合作协议》,双方市场销售渠道共享,共同推进光伏组件的销售、TPO光伏一体化、既有建筑光伏防水改造、修缮领域的市场拓展等。

事实上,东方雨虹早在2011年起就对屋面分布式光伏与TPO单层屋面系统的结合方式进行探索,先后在常熟奇瑞捷豹路虎、合肥海纳(蔚来)新能源汽车、江苏盐城绿叶科技、江阴远景能源、天津常春汽车零部件、腾讯怀来数据中心等项目上成功实现。

凯伦股份(300715)公司CSPV全生命周期光伏屋顶系统六大解决方案中包括四个新建和两个维修屋面解决方案,采用高分子防水卷材TPO和PVC,可以提供至少25年超长使用年限。

科顺股份(300737)在TPO防水卷材领域深耕多年,已在光伏屋面、种植屋面等绿色屋面项目中有成功实施案例,未来,公司也将继续加大在绿色屋面应用领域的开拓,并联合圣戈班集团开发外露型TPO防水材料应用市场。

北新防水提出了北新光伏建筑一体化(BIPV)防水系统,针对光伏防水领域,北新防水提出了北新光伏建筑一体化(BIPV)防水系统。该系统是以TPO防水卷材或者α硅烷聚合物防水涂料作为主防水层,前者通过无穿孔机械固定方或满粘法施工,形成无穿孔防水层,确保防水整体防水效果;后者采用轻型化设备机械化喷涂或人工刮涂工艺,冷施工在屋面基层、光伏支座上,形成无搭接缝防水层,整体防水效果优越。近日,北新防水与凯盛新能源绿建研究院举行光伏建筑一体化技术交流会,技术交流会就双方光伏建筑一体化设计、施工、应用等方面进行了深入的交流。

1 为何屋顶分布式光伏重视防水?

屋顶分布式光伏是应用最广泛的分布式光伏形式。分布式光伏是指在用户场地附近建设, 运行方式以用户侧自发自用、多余电量上网,且在配电系统平衡调节为特征的光伏发电 设施。与建筑结合的分布式光伏占比 80%以上,而当前布置在建筑侧立面的光伏设施极 少,主要为布置在建筑物屋顶,因此屋顶分布式光伏是应用最广泛的分布式光伏形式。分布式光伏按用户主要分为工商业分布式光伏与户用分布式光伏,工商业分布式光伏当 前以工厂厂房为主,户用分布式当前基本在农村地区。

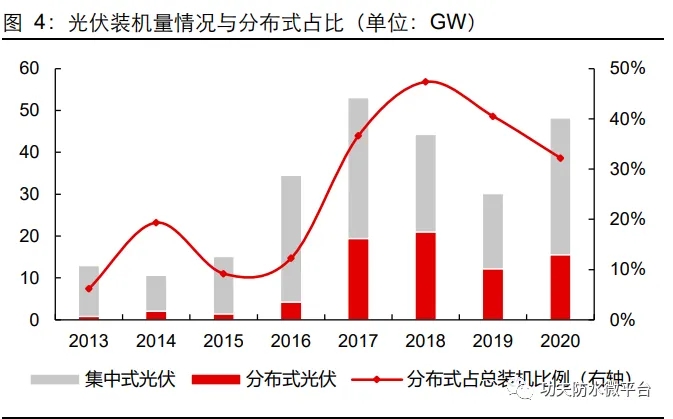

工商业分布式光伏为当前主流。2020 年光伏整体装机量为 48.20GW,其中分布式光伏 装机量为 15.52GW,占总装机量的 32%。当前分布式光伏中主要以工商业分布式为主,累计建成的光伏装机中工商业光伏装机占比 74%。2019、2020 两年工商业分布式新装 机占比有所下降,主要因为 2019 年以来工商业分布式光伏补贴退坡程度早于户用分布 式光伏,当前工商业分布式光伏在 2021 年已进入零补贴时代,但户用分布式光伏也将 在 2022 年进入零补贴。

屋顶分布式光伏主要应用在工业厂房、公共建筑物、农村等场景,金属屋面、混凝土平 屋面、瓦片坡屋面等三类均可应用。分布式光伏应用场景较多,如工业厂房、市政等公 共建筑、商业建筑、农村、边远农牧区及海岛,当前以工业厂房应用较多。屋面主要有 三种类型,包括金属屋面、混凝土平屋面、瓦片坡屋面,屋顶分布式光伏在此三类屋面 上均可应用。工业厂房以金属屋面为主,而市政等公共建筑物、商业建筑等以混凝土平 屋面为主,农村自有住宅屋顶以瓦片坡屋面或混凝土平屋面为主。

屋顶分布式光伏可能会产生的痛点有不利荷载(光伏组件的重力荷载、风荷载等)、防 水、防火、避雷、排水等,其中不利荷载和防水较为重要。光伏板和附件的额外重量可 能导致屋顶过载,恶劣天气(如大风、风暴、冰、雪、冰雹)可能会造成屋顶损坏,尤 其风的抬升力对光伏系统影响最大,安装在现有建筑的屋顶上有时需要考虑屋顶加固。而防水问题对屋顶分布式光伏的建设十分重要,主要有以下三点原因:

1) 现有防水寿命短,与光伏电站生命周期不匹配。光伏电站运行寿命通常为 25 年, 而我国当前防水质保期只有 5 年,实际使用过程中数年即渗漏的现象比比皆是,对 于存量屋顶来说,漏水和漏水隐患已成为重要问题。

2) 屋顶光伏施工会影响到原有防水层。当前光伏支架安装工艺多为穿透式,这将对原 有防水层造成破坏,打孔处处理不善将造成渗漏。若为金属屋面,则施工过程或导 致金属屋面接缝处松动,造成渗漏。对当前屋顶光伏主要应用的工厂厂房而言,一 旦漏水严重会使得厂房营业停业,造成经济损失,故厂业主通常更关注防水。

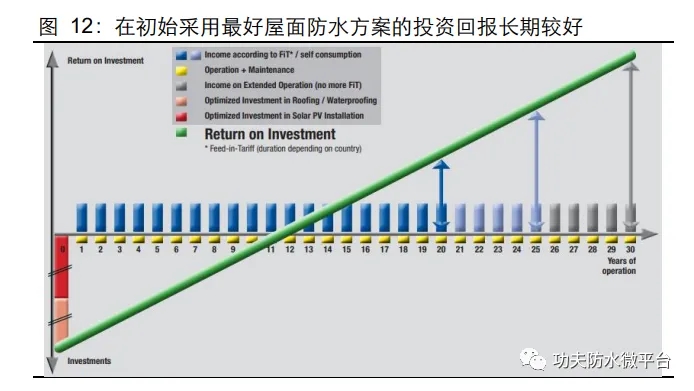

3) 房屋漏水将极大影响光伏电站运营。漏水将使得光伏电站暂停运营甚至全部拆卸以 做防水修缮,将造成较大经济损失。不使用防水方案或可加快短期回报,但因电站 运营寿命较长,若因漏水中断做修缮,则将对长期的投资回报水平造成较大影响。

具体以当前分布式光伏应用最为广泛的厂房金属屋面为例:

1) 光伏组件的设计使用寿命通常为 25 年,而厂房用压型金属屋面板大多采用彩钢瓦 自防水或采用树脂涂层,寿命在 5~10 年左右,远低于光伏组件的设计使用寿命, 两者寿命不匹配。

2) 金属板材的接缝由于施工锁边质量缺陷、风荷载、尤其是太阳能组件安装过程中人 员的踩踏,造成锁边松脱,导致屋面渗漏。此外,金属屋面一般采用滑动支座固定 板材,屋面板的热胀冷缩应力通过滑动支座释放,而夹具式的光伏紧固件限制了钢 板的温度变形,造成锁边空隙增大,导致屋面渗漏。

3) 光伏组件的夹具一般采用铝合金材质,与金属板材存在电位差,会加速金属板材的 腐蚀,金属板锈蚀破坏后,需拆除光伏组件,整体更换金属板材,代价巨大。

▲四川童燊▲展新防水▲新东源防水

2 屋顶分布式光伏该怎么做防水?

材料端:高分子防水卷材或为最优解,且材料优化可提 高发电效率

高分子防水卷材是以合成橡胶、合成树脂或两者共混材料为基本原料,加入适量的化学 助剂和填充剂等,经过混炼、塑炼、压延或挤出成型、 硫化、定型等工序加工制成的片 状可卷曲的防水材料。高分子卷材主要包括 EPDM(三元乙丙)防水卷材、PVC(聚氯 乙烯)防水卷材、CPE(氯化聚乙烯)防水卷材、TPO(热塑性聚烯烃)防水卷材和 HDPE (高密度聚乙烯)防水卷材等多个品种,其中 EPDM、PVC、TPO 三种适合外露式使 用于建筑屋面,而 CPE、HDPE 等更适用于地下工程等。

高分子防水卷材具备显著的性能优势,可用于外露式屋面,工作年限可达 25 年。高分 子防水卷材具有拉伸强度高、断裂伸长率大、自愈能力强、耐冲击、耐腐蚀等优越性能, 尤其具备优异的耐候性,耐高温、耐低温、耐臭氧、耐紫外线,适于外露式屋面,可以 达成与光伏组件一样的 25 年的工作年限。而当前应用普遍的 SBS、APP 等改性沥青防 水卷材的耐候性略弱,且 SBS 耐高温性不足,APP 耐低温性不足,难以达成光伏组件 的 25 年的使用寿命要求,如铺设多层则也将额外增加成本甚至高于采用高分子材料。

高分子防水卷材因其优异性能,在海外的屋面应用已十分普遍。美国高分子卷材(以 TPO、 EPDM 为主)在平屋面中占比超过 60%,德国高分子卷材(以 PVC、TPO 为主)占比 34%,日本合成高分子防水施工面积占总防水施工面积约 30%。PVC 主要在欧洲应用 范围广泛,因为欧洲气候温和,热老化的环境压力相对较小;TPO 在美国应用范围较广, 因为美国温差大,气候变化明显,而 TPO 耐候性能较好。我国当前高分子防水卷材占 比仅为 12%,且主要为高分子自粘胶膜,应用在地下室居多,而 PVC、TPO、EPDM 等传统应用于屋面的材料较少,未来高分子卷材在屋面的应用前景广阔。

高分子防水卷材与沥青基防水卷材相比的优势主要在于以下两点:

1)长工作年限:与沥青基防水卷材相比,高分子防水卷材耐候性等全方面性能更为优 异,工作年限可达 25 年,和光伏组件使用寿命一致。

2)可外露式使用,容易检修,寻找漏点:混凝土屋面通常用一层沥青卷材做非暴露式 处理,导致很难找到渗透点。如果光伏装上以后,需要拆掉光伏才能检修,彻底翻一遍 屋面。而高分子材料的处理采取外露式,检修很方便,容易检查渗透点。

从高分子防水卷材的推广难易程度上,金属屋面比混凝土平屋面更为容易。屋面主要有 三种类型,包括金属屋面、混凝土平屋面、瓦片坡屋面。瓦片坡屋面不适用高分子防水 卷材,主要因为瓦片不适合再外铺卷材,同时瓦片屋面主要是农村民居采用,对防水要 求或较低。金属屋面推进会比混凝土平屋面容易,主要有两点原因:一是金属屋面主要 为工业厂房,漏水将影响工厂生产,严重甚至造成停产,故工厂业主通常更为关心;二 是此前金属屋面主要采用彩钢瓦自防水,防水效果较差,且光伏建设施工对金属屋面的 破坏也大于混凝土屋面。

高分子卷材经处理可具备高反射性能,增进发电效率。TPO、PVC 等高分子防水卷材在 生产过程中会加入白色功能颜料,使其表面产生极高的日光反射率(高于 80%),优于 直接涂刷白色漆。高反射屋面可以从两个方面增进发电效率:一是当使用双面光伏系统 时,屋顶防水材料的高反射率使得太阳光可以较多反射到光伏电池板的背面;二是白色 高反射率起到了冷屋面效果(cool roof),温度每降低 1 摄氏度可以提升 0.3%的发电效 率,而冷屋面通常可以降低 10 摄氏度以上,同样可以提升发电效率。根据某屋顶光伏 电站的对比研究,使用高反射防水卷材的发电量比普通混凝土屋面增益 11.1%,比普通 白色乳胶漆屋面增益 6.6%。

施工端:光伏支架与施工须配合防水,防水企业提供系 统解决方案

须采用合适的光伏支架与施工方式,平衡好不利荷载与防水性能之间的关系。光伏支架 主要有挂钩系统、夹具系统、压载支架系统等,支架的施工方式主要分为穿透安装法与 非穿透安装法,其中非穿透安装法中主要包括胶粘法、配重法、叠合法等。根据此前分 析,不利荷载(支架与配件重力荷载、风荷载)与防水为屋顶光伏建设的两大痛点,在 建设中此两者或存在矛盾。如挂钩系统与夹具系统较为轻便,对屋面形成荷载较小,但 通常需要穿透安装,而这将对防水层造成破坏,细部节点容易渗漏。压载支架系统无需 穿透安装,有利于防水,但会极大加重屋面荷载,通常仅用于混凝土屋面。

胶粘法:将塑性框架直接与 TPO/PVC 卷材粘接,保证了屋面的基本防水性能,且对屋 面增加的荷载小;但胶粘法只能承重,在风荷载负压吸力的作用下可能直接导致防水卷 材的拉伸和破坏,进而造成上部太阳能光伏面板的破坏,风揭风险极大。

配重法:依靠自重和外加压重块辅助将太阳能面板固定在屋面上,需要屋面的承载力极 高,多用于混凝土屋面;而金属屋面多为大跨度结构,光伏组件增加的屋面自重至少在0.2-0.3kN/m2,为了抵消风负压增加的光伏组件及配重的单位面积均布荷载在 0.5- 0.6kN/m2,一般会超出原屋面荷载的设计取值,需对屋面结构进行二次加固,成本巨大。

叠合法:将薄膜光伏条带与卷材直接叠合(无框架)在一起,卷材需与所使用的胶粘剂 或底涂料相容;同时,由于无法倾斜,不能最大程度获取太阳能,一般效率较低;太阳 能薄膜直接与卷材粘接,热量积聚无法冷却,对屋面卷材的耐久性存在不利影响。

穿透安装法:防水性能的解决主要体现在细部节点如何与大面防水卷材同质量、同施工、 同寿命,其关键是实现金属穿透系统与防水卷材的无缝连接。可采用在工厂内将防水卷 材与金属件相结合的工艺,具体做法是采用覆膜技术将 TPO/PVC 原料与金属板融合 制成覆膜板,该覆膜板可与防水卷材直接热风焊接。

正因为光伏支架及其施工方式对防水性能至关重要,所以光伏支架与施工方式的研发改 进、与防水材料的配合等也是增进防水性能必不可少的环节。因此,防水企业若涉足屋 顶光伏领域,通常会整体考虑支架及施工安装,提供系统解决方案。

对比海外:西卡的光伏屋面系统材料端与施工端兼重

西卡提供高反射特性的防水层以增进发电效率。西卡提供具有高反射率的白色单层屋面 柔性卷材或白色防水涂料层,这可以从两个方面增进发电效率:一是使得太阳光可以较 多反射到光伏电池板的背面;二是起到了冷屋面效果可以提升发电效率。

西卡针对屋顶分布式光伏提供差异化解决方案,研发特殊支架及施工方式。根据此前分 析,屋顶分布式光伏的痛点包括增加屋顶荷载、会穿刺破坏屋面等。因此,西卡主要从 轻量化、无破坏等入手提供差异化的屋顶光伏系统。西卡提供推出 SolarMount-1 (SSM1) 系统,是一种符合空气动力学、非穿透性的、且轻型的安装系统,专门设计用于将刚性 光伏板安装到平屋顶上的情形。其中有个关键部件是 Sika 设计的“Sika SolarClick”紧 固件,该紧固件与西卡的 PVC 和 FPO 防水材料完美配合,并通过热风焊接连接。

3 对高分子防水卷材市场的拉动如何?

整县推进政策正加速分布式光伏建设

政策推动屋顶分布式光伏建设进入新阶段。国家能源局综合司 6 月 20 日下发的《关于 报送整县(市、区)屋顶分布式光伏开发试点方案的通知》提到,“党政机关建筑屋顶总面 积可安装光伏发电比例不低于 50%;学校、医院、村委会等公共建筑屋顶总面积可安装 光伏发电比例不低于 40%;工商业厂房屋顶总面积可安装光伏发电比例不低于 30%;农村居民屋顶总面积可安装光伏发电比例不低于 20%。”这为未来屋顶渗透目标做了标 杆性的指引。方案还提到应按照“宜建尽建”与“应接尽接”的原则,彰显了实施力度。

商业模式转变或加速光伏建设。此前光伏的分布式项目主要以民企主导的单个项目开发 为主导,整县推进方案实施后,从资金实力、多部门协调能力等方面看,央企国企优势 突出。央企国企有望加速推进分布式光伏的规模化建设,推动行业需求高增。

9 月 14 日国家能源局公布整县(市、区)推进分布式光伏名单,包含全国 676 个县市, 并提出 2023 年底前,试点地区各类屋顶安装光伏发电的比例均达到《通知》要求的, 列为整县(市、区)屋顶分布式光伏开发示范县。

高分子防水卷材市场空间大幅扩容

整县推进政策未来屋顶渗透目标做了标杆性的指引,我们据此对未来高分子防水卷材的 市场空间进行测算,几个基本假设如下:

1. 单平方对应光伏装机量为 120W;2. 单平方所需高分子防水卷材价格为 30 元;3. 单平方所需包工包料价格为 100 元,其中包工包料指防水卷材费用+辅材费用+防 水施工费用;4. 仅考虑工商业分布式光伏屋面使用高分子卷材,暂不考虑户用分布式光伏屋面。

存量建筑或有 63.4 亿平的总量将铺设屋顶光伏,占比总屋顶面积的 16%,存量建筑对 应高分子防水卷材理论空间为 1135 亿元。我们根据住建部《城乡建设统计年鉴》获取 2019 年城市/县城/乡镇/村庄的建设用地面积,根据“建筑密度”计算出屋顶面积,再根 据政策要求的各类建筑的占比计算出未来将铺设光伏的屋顶面积以及其对应的装机量。在政策范围内或有 63.4 亿平将铺设屋顶光伏,占比总屋顶面积的 16%,在单平光伏装 机量 120W 的情形下对应总装机量约 760.2GW。分建筑看,农村民居占比 40%,工业 厂房类占比 41%,公共建筑类占比 19%。最后计算全部都采用高分子防水卷材方案情 况下的存量屋顶总理论市场空间,高分子防水卷材理论市场空间为 1135 亿元,对应包 工包料理论市场空间 3782 亿元。

新建建筑每年或有 1.4 亿平将铺设屋顶光伏,新建建筑对应高分子防水卷材理论空间为 单年 23.2 亿元。对于单年新建建筑屋面的市场空间,我们采取类似计算方式。获取 2020 年建筑业竣工面积,除以“容积率”得到建筑用地面积,然后乘以“建筑密度”计算出 屋顶面积,再根据政策要求的各类建筑的占比计算出每年新建建筑铺设光伏的屋顶面积 以及其对应的装机量。在政策范围内稳态情形每年或有 1.4 亿平将铺设屋顶光伏,在单 平光伏装机量 120W 的情形下对应总装机量为 17.0GW。最后计算全部都采用高分子防 水卷材方案情况下的每年新建建筑理论市场空间,高分子防水卷材理论市场空间为 23.2 亿元,对应包工包料理论市场空间 77.3 亿元。

政策范围内屋顶在 15 年内全部铺设完成的假设下,高分子防水卷材平均每年理论市场 空间约 99 亿元。计算出存量总空间与新建空间后,我们对单年市场空间进行测算。假设“单年平均市场空间=存量建筑每年平均市场空间+单年新建建筑市场空间”(假设此 后单年新建建筑面积不变)。我们对于最后政策目标内全部渗透给予假设,乐观情形政 策范围内的 10 年即可全部铺设完成,中性情形为 15 年,悲观情形为 25 年。则在中性 15 年的速度下,高分子防水卷材每年平均理论市场空间约 99 亿元,包工包料每年平均 理论市场空间约 329 亿元。

2020 年高分子防水材料理论市场空间约 14 亿元,预计 2021 年约为 19 亿元,预计至 2025 年增至 99 亿元(“十四五”期间年均增速约 49%),至 2030 年稳态时理论市场空 间为 121 亿元。根据装机量回测屋顶面积,2020 年工商业装机量为 5.4GW,对应屋顶 0.5 亿平,理论高分子材料的市场空间约为 14 亿元。2021 年预计分布式光伏装机量为 25GW,受户用补贴年底结束的影响,今年工商业占比仍较低预计约 30%,则工商业装 机量约 7.5GW,对应屋顶 0.6 亿平,对应高分子防水材料理论市场空间预计约为 19 亿 元。假设明年以后工商业装机占比回复正常(令正常=政策范围内工商业屋顶面积占比 =58%),且假设 2021-2025 年分布式光伏装机增速较高,2026-2030 年增速放缓,2031- 2035 年增长停滞,且采用 15 年全部铺设完成的假设,则预计至 2025 年高分子卷材理论市场增至 99 亿元(“十四五”期间年均增速约 49%),预计至 2030 年稳态时高分子 卷材理论市场空间为 121 亿元。

屋顶分布式光伏促进高分子防水市场空间大幅扩容,有利于高分子卷材在屋面的推广。根据此前测算,高分子防水卷材至 2025 年理论市场空间为 99 亿元,至 2030 年为 121 亿元。当前我国高分子防水卷材占比约 12%,若以 1500 亿防水市场计,则当前高分子 防水卷材市场空间约 180 亿元,屋顶光伏将增厚约 60%的市场空间。考虑到当前高分 子卷材主要用于地下室,则屋顶光伏将更有利于高分子卷材在屋面的推广。

4 屋顶分布式光伏对防水企业影响几何?

防水为屋顶光伏的核心痛点,防水企业可以充分参与各个环节。防水企业可以通过直营 和经销两种方式参与。若为经销情形,则是经销商利用自身资源寻找项目并参与施工, 防水企业主要是销售材料给经销商。若为直销情形,防水企业则需要充分参与投资开发、 建设、运营等各个环节。当前屋顶分布式光伏主要有两种商业模式,一是业主自己投资 持有电站,二是光伏投资企业出钱,持有电站并运营维护,按每平米向业主付租金或将 发电价格打折销售给业主。在这两种模式下,防水企业需求积极向业主方或投资方寻求 合作,在施工环节提供材料与解决方案并参与施工,在运营环节负责保修或维护等。

屋顶光伏是个充满机遇的细分赛道,虽当前每年市场规模仍有待发展,但是考虑到高分 子防水卷材的技术壁垒与投资壁垒,仍只有龙头企业才能进入赛道角逐。目前各防水龙 头均已开始积极布局,东方雨虹、科顺股份、北新防水、凯伦股份等均展开了相关合作 或提出了相关解决方案。考虑到屋顶光伏仍属于细分市场,年规模或有限,而凯伦股份 现有收入体量尚小,且在此细分赛道战略布局力度更大,因此将受益更大的边际弹性。